事业单位真账实操:购买台式电脑。

接下来,我们来看第19笔业务,即学校购置台式电脑,于12月18日向中国惠普有限公司采购了36台,每台电脑的含税价格为5千元。我们来梳理一下。该经济业务发生在12月18日。经济业务的内容是学校购买固定资产,总共有36台台式电脑,总价为18万元,即每台电脑的含税价格为5千元乘以36台。

让我们一起来查看原始单据。

·第一张原始单据是由经办人填写的付款申请单,申请时间为2022年12月18日。收款单位为中国惠普有限公司,账号、开户行等信息均已填写。金额为大写的18万元,小写金额为18万元。付款原因是购置电脑,经财务负责人审核、校长审批。出纳会计通过银行转账完成支付。

·第二张原始单据是招商银行的银行付款回单。付款账号、户名、开户行以及金额均为18万元整。收款人的户名、账号开户行以及摘要、购置电脑款也已填写。

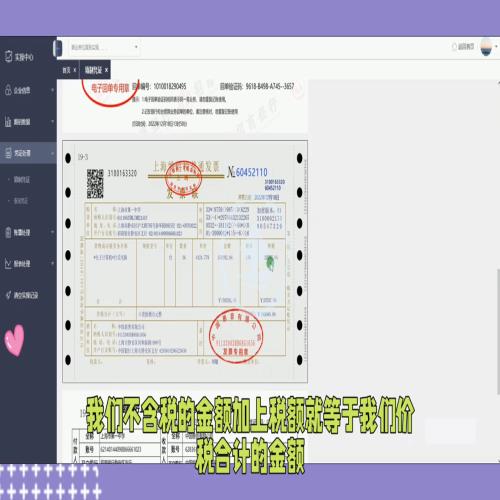

我们一起查看完第二张原始单据后,第三张原始单据已经到达。购买的台式电脑已由供应商开具发票,我们已经收到。主要审核发票代码、发票号码与右边的代码和号码是否一致,开票日期是否为经济业务发生的时间。购后单位为上海市第一中学,纳税人识别号、地址电话、开户行及账号等信息均已填写。这是核算主体的开票资料。

货物或应税劳务名称为电子计算机。台式电脑36台,不含税单价组成。不含税金额由数量乘以不含税单价组成。不含税金额也可以用价税合计金额计算,即18万元除以1加上税率13%得出不含税金额,再乘以13%得出税额。

不含税金额加上税额即为价税合计金额。收到的发票金额也需要再次复核,以确保对方开具的发票无误。销后单位为供应商:中国惠普有限公司,纳税人识别号、地址电话、开户行及账号等信息均已填写。收到发票后,对方需盖发票专用章。

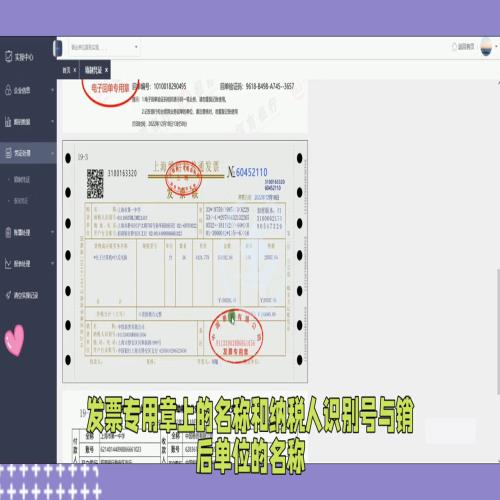

·发票专用章上的名称和纳税人识别号需与销后单位的名称和纳税人识别号一致。

·将收到的发票与连续凭证一起查看。收到发票后,需依据发票进行账务处理,供应商开具发票后,需依据记账进行账务处理。

·接着看第四张原始单据,即授权的银行授权支付凭证,为招商银行、上海静安区支行。授权支付凭证包括付款人、上海市第一中学账号开户行,收款人为中国惠普有限公司账号开户行等信息。该笔业务总金额为18万元,属于高中教育领域,经济分类为办公设备购置。该笔业务的原始单据由上海市财政集中支付中心盖章,还需加盖招商银行和上海市静安区支行的业务收款章。

完成原始单据的审核后,我们将开始业务处理。此次采购的是台式电脑,作为事业单位学校,其固定资产将增加,并通过财政授权支付款项,因此零余额账户用款额度将减少。因此,需要代零余额账户用款额度进行核算。在涉及款项收付的情况下,应遵循收付实现制原则。

根据权责发生制原则,我们编制了财务会计记账凭证。完成编制后,根据收制时间制原则,我们编制了预算会计记账凭证。此次采购台式电脑,对于事业单位学校来说,将增加事业支出,并通过财政授权支付款项,因此需要借事业支出,同时支付财政授权款项。因此,需要通过资金结存零余额账户用款额度进行核算,因此需要货,资金结存零余额账户用款额度。

我们将同时编制财务会计和预算会计的记账凭证。

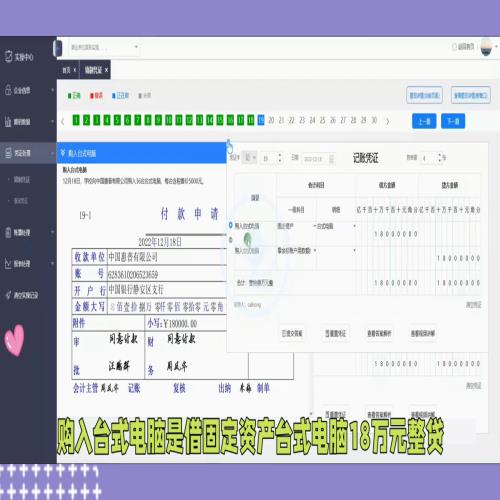

我们首先编制财务会计的记账凭证,经济业务发生时间为2022年12月18日,附单据张数为四张。购入台式电脑的分录为借固定资产台式电脑18万元整,贷零余额账户用款额度18万元。

财务会计的记账凭证编制完成后,接下来我们将编制预算会计的记账凭证。日期也是2022年12月18日。同学们需要选择附单据张数为四张。购入台式电脑的分录为借失业支出明细科目较长,老师将打开Excel表格供同学们记录。因此需要借事业支出、教育支出、基本支出、日常公用经费、购置办公设备金额18万元整,待资金结零余额账户用款额度18万元整。

这是固定资产对应的预算会计科目,即事业支出,零余额账户用款额度对应的预算会计科目为资金分成零余额账户用款额度。预算会计的记账凭证编制完成后,我们需要对财务会计和预算会计编制的记账凭证进行检查。主要检查编制记账凭证的日期、附单据的章数、摘要填写。

完成1级科目明细科目的借方金额和贷方金额的检查后,我们可以点击提交答案,并将财务会计和预算会计的记账凭证都进行检查,检查后均需提交答案。

这是第19笔购入台式电脑的业务。

本次讲解到此结束。